期权策略基准指数简介

海外投资者在制定策略时,除了参考各种大盘指数外还会经常参考策略基准指数。

策略基准指数反映了将期权加入到股票、债券等资产中所形成一系列策略组合的收益情况。该系列指数由交易所发布,在帮助交易所宣传、推广期权风险管理功能的同时,也为市场机构科学运用期权降低资产组合波动提供了指引。

2015至今,国内交易所相继上市了50ETF期权、豆粕、白糖、棉花、玉米、天然橡胶、铜商品期权。300ETF与股指期权也即将上市。这不断满足市场机构多元化投资和精细化风险管理需要。在稳步发展期权市场的同时,推广策略基准指数,对于引导市场机构合理运用,充分发挥期权风险管理功能,防范资本市场系统性风险具有积极作用。

------

策略基准指数发展概况

芝加哥期权交易所(CBOE)是策略基准指数研发的先驱者。2002年4月,CBOE与Whaley推出了首个策略基准指数BXM(S&P 500 BuyWrite Index),通过组合期权空头头寸与S&P 500指数,在证券市场波动较小时获取期权空头的权利金收益,在市场大幅下跌时提供一定程度的对冲作用。指数发布之后,一些学界以及业界的咨询公司或团队对指数在资产管理中的功能作用进行了大量研究,多数研究结果均表明,BXM能够部分改善资产组合的收益结构,缓冲尾部风险,降低收益的波动性。

在BXM的发布与推广获得巨大成功之后,CBOE于其后的十多年间研究并发布了运用期权进行策略组合的其他基准指数(诸如PUT、CLL等),一些研究表明,部分基金公司将这些指数纳入到其产品中,获得了比单独持有标的证券资产更加平稳的收益表现。2004~2006年间,VIX(Volatility Index,波动率指数)期货与期权产品在CBOE相继推出,证券资产的波动率风险管理工具更加丰富。CBOE于2007年后运用这些产品设计并发布了若干基于波动率的策略基准指数(诸如VXTH等),当市场预期波动幅度较大时,该系列指数能够通过期权头寸减缓资产组合可能面临的波动风险。2016年后,CBOE依托其旗下投资顾问Vest Financial1的研发优势,开发出一系列收益稳定且突出、风险规避能力强的策略组合,这是策略基准指数研发的一次重要创新。截止2017年底,CBOE已发布10大类,合计33个策略基准指数,其中主要的类别包括:备兑看涨(BuyWrite)、看 跌 期 权 空 头 ( P u t W r i t e ) 、 看 跌 期 权 多 头 保 护 ( P u tProtection)、组合跨式(Combo)、蝶式&秃鹰式(Butterfly &Condor)、领式(Collar)、基于波动率(Volatility-related)、风险回复(Risk Reversal)、波动率微笑(Smile)、目标区间收益(Target Outcome)策略。各类基准指数使用期权组合的策略逻辑不尽相同,但均能实现降低组合的波动性或增强组合收益的目标。从功能实现角度看,可将策略基准指数分为四个类别:

1.增强收益类指数

增强收益类指数是CBOE早年推出的组合策略类别,该类指数的主要功能为:在现券市场波动较小时利用期权空头(例如卖出看涨期权或卖出波动率)获取的权利金收入,实现增强收益的目的;而在市场大幅下跌时,通过期权空头缓冲现券多头的下行风险。

该类指数中最为流行的两种策略为备兑看涨策略和看跌期权空头策略。备兑看涨策略是指在持有指数期货或ETF多头的同时,配置行权价格为平值(例如BXM指数)或偏虚值(例如30% Delta的BXMD指数)档位的看涨期权空头;看跌期权空头策略是指卖出行权价格为平值的看跌期权,同时投资国债等固定收益产品(例如PUT指数)。

2 对冲保护类指数

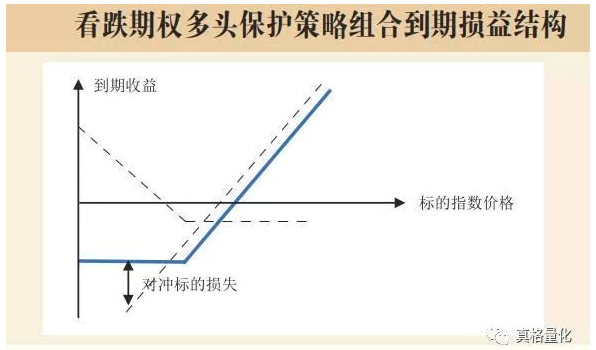

对冲保护类策略指数的主要功能为:当现券市场大幅下跌时,标的看跌期权多头或VIX看涨期权多头的价格将因为现券价格的下降或波动率的增加而迅速上升,从而对冲现券端的尾部风险,锁定最大损失。以看跌期权多头保护策略(PPUT)为例,在持有指数多头的同时,以行权价格偏虚值档位的看跌期权多头(例如临近95%指数价格档位的PPUT指数)对现券进行保护。

3.价差套利类指数

价差套利类策略指数的编制逻辑为:运用不同行权价格的看涨、看跌期权,将组合的整体风险暴露锁定在较小的范围内,在市场波动幅度较小的环境下获取权利金收益。蝶式、秃鹰式组合与CBOE依托Vest研发的一系列目标区间收益组合均属于此类策略指数。

4.波动率套利类指数

波动率套利类策略是一类针对期权波动率曲线偏倚结构的交易:在境外市场中,现券指数下跌时期通常市场波动幅度更高、风险更大,因此虚值看跌期权的波动率通常较高(即隐含波动率曲线左偏),波动率具有“均值回归”特性,风险回复(例如RXM)与波动率微笑(例如Smile)等策略基准指数据此编制,通过卖出左侧的波动率意图在市场从高风险回归中获得收益。

随着中国市场期权品种不断丰富,投资者也可以尝试利用真格量化等工具构建自己的策略基准指数,将期权加入到股票、债券组合中所构成的一种结构化指数产品,通过运用期权的保险功能,实现对组合的风险管理。