期权备兑开仓策略的注意事项

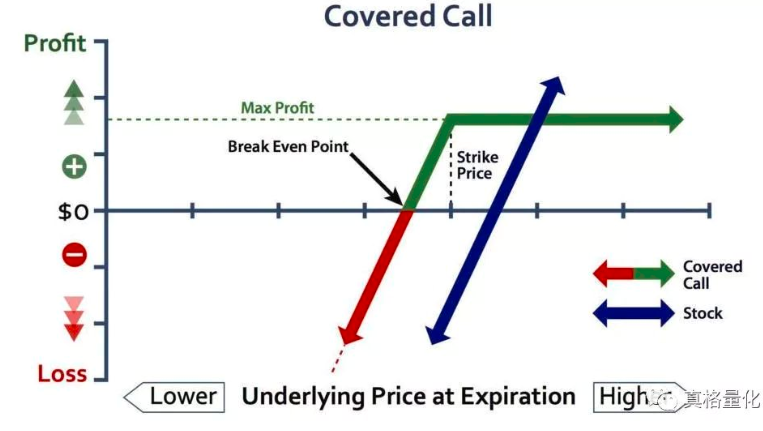

备兑开仓策略是指在持有标的资产的同时,卖出相应数量的认购期权。

许多投资者在交易中采用了备兑开仓策略,我们将简单介绍该策略在使用中的一些注意事项:

首先,投资者对的标的资产的走势应该有大致的判断。

这主要是因为备兑卖出认购期权的收益和风险主要取决于标的本身,因此,运用备兑卖出认购期权策略的前提是投资者愿意持有标的,并且看好标的走势,即投资者预期在卖出期权的到期日或期权持有时间段内,标的资产不会有大的下跌。

其次,选择波动适中的标的资产。

投资者最好选波动适中的资产作为备兑期权标的。如果资产本身波动较大,虽然期权的价格会高些,收取的期权的权利金更多,但波动大意味着较大风险:如果标的资产涨幅较高(超出行权价),卖出的认购期权被行权,需按行权价卖出标的,则不能享有标的更多上涨带来的收益;如果下跌,备兑策略仅提供了有限的保护(即期权权利金),但在标的价格跌幅较大时,仍会有损失。

如果标的资产波动较低,则卖出认购期权的权利金收入也将较小,策略本身收益没有吸引力。投资者可以利用真格量化等工具计算标的历史波动率来评估其价格波动程度。

第三,选择平值或轻度虚值的期权合约。

深度实值的期权,到期时被行权的可能性大,期权的时间价值相对较小,备兑开仓策略的收益也相对较小;深度虚值期权的权利金则较少。因而最好选择平值或适度虚值的期权合约。在到期时间选择上,由于近月合约的时间价值流逝最快,因而卖出近月合约的收益也相对较高。

期权合约的流动性也是需考虑的因素。一般而言,偏近月的平值或适度虚值的合约流动性相对远月合约也较好。

第四,在给定价位愿意出售底层资产,做好被行权的心理准备。

由于备兑开仓投资者是卖出认购期权,因此在到期日投资者是有卖出标的的义务,投资者在做备兑开仓时就要意识到自己是愿意以行权价来卖出标的。如果投资者已经做好这种心理准备,那么当标的资产价格上涨,卖出的认购期权被指派行权的话,投资者就不会感到焦虑。事实上,出售标的资产应该被视为正面的事件,因为这意味着或有行权回报也就是最大回报已经获得。

第五,备兑卖出认购期权的收益率是投资者可以接受的。

投资者要学会计算出不同备兑开仓策略的静态收益率和或有行权收益率,然后比较资金成本或者说机会成本,当回报率被自己所接受或者认可的时候,则可考虑进行备兑开仓。

第六,对于期权合约调整要及时补券。

当标的ETF或股票分红送配等事件发生时,交易所会对相应期权合约进行调整,合约单位会发生变化,备兑开仓后应留意相关公告,检查自己是否仍满足备兑条件,标的券不足的,及时补足,以免影响投资策略的实施。

例如,假设期权合约单位为1000,标的股票收盘价为10元,配股比例为0.2,配股价格为8元,则新的合约单位变为1000×〔10×1.2〕/[10+8×0.2]=1034,这时,投资者卖出的每一份备兑合约需增加34股标的股票,同时要及时进行补充备兑证券锁定指令。

除了上述6个注意事项,投资者在使用备兑开仓策略时还应注意成本的考虑。备兑卖出认购期权涉及到最初购买标的资产的佣金,卖出认购期权的佣金;或有行权的回报涉及到期期权行权和标的资产的出售成本。这些成本有可能会影响投资者的实际投资收益率。

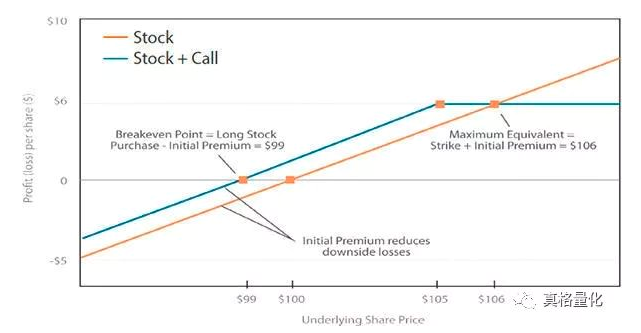

备兑开仓是一种较为保守的期权策略,一般在投资者预期标的底层资产价格将维持不变或者小幅上涨时采用。由于备兑开仓是在持有底层资产的基础上,卖出相应数量该标的的认购期权,获得权利金收入,因此,备兑开仓也被认为是一种收入策略。

备兑开仓并不是完全的套保策略,只是会在一定程度上降低持有底层资产的盈亏平衡点。与此同时,如果在卖出的期权存续期内,标的资产的实际走势与投资者进行备兑开仓时对该标的的预期有较大出入,投资者应当积极合理地管理已卖出的认购期权头寸。因此,备兑开仓后不能一成不变,要根据自己的投资策略和对后市的判断,对备兑开仓作适当调整,作向上或向下转仓、买入合约平仓等相应操作,管理好备兑投资的头寸。