期权定价中的BAW和CRR模型

随着中国市场商品期权上市步伐加快,我们可以发现其大多数都是美式期权。

由于美式期权在到期前任何一个交易都可进行行权,这使得其定价的复杂度远大于欧式期权;而美式期权上不存在封闭解,必须求助于数值计算方式,大多数情况我们通过求一个可行的近似解逼近来求解。目前豆粕、白糖、玉米、棉花、橡胶的商品期权都是美式期权,我们将分别对常见的用于美式期权定价的 BAW 模型和 CRR 模型进行简单介绍。

BAW模型

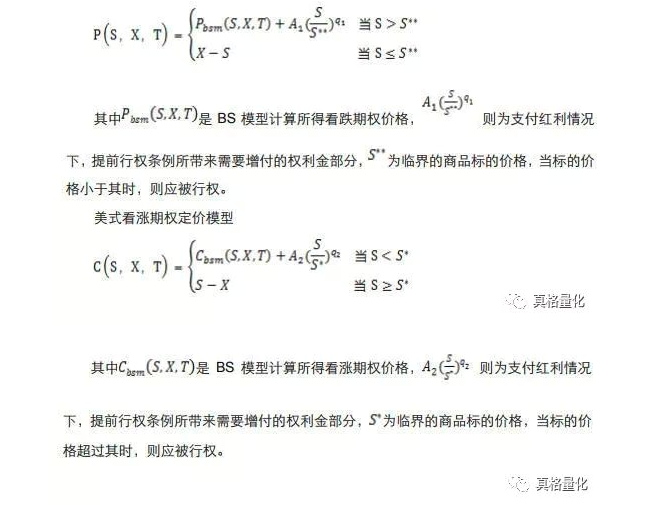

BAW模型是Barone—Adesi 和 Whaley 提出的 。BAW 模型是基于 Macmillan 模型来进行定价的。BAW 主要将美式期权定价部分分解成两块,一部分是欧式期权定价即通过 BS 模型进行定价,另一部分是由于美式期权可以提前行权而需要增付的期权金,即可以看做 BS 的直接推广。在不支付红利的情形下,美式看涨期权一般情况是不会被进行提前行权(提前行权将失去时间价值,而支付红利情况下,期权本身无法像标的资产分到红利,持续持有并不有利于买方),所以在此情形下,美式看涨期权和欧式看涨期权应具有相同价格,可以通过 BS 模型进行定价。而美式看跌期权在标的资产价格低位的情况下,则会有可能被提早实施行权,所以美式看跌期权的价格一般情况下总是高于或等于相对应欧式看跌期权的价格。

美式看跌期权定价模型

CRR模型

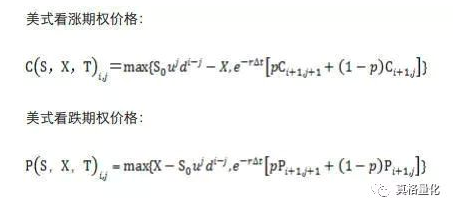

CRR模型是由 Cox,Ross 和 Rubinstein 提出的,最初是一种 BS 期权定价模型的简化推导方式,但后期多用于美式期权定价。二叉树模型是树状模型的其中一类,是对连续模型的离散化逼近,在有限维的空间里寻找对真实解的近似。二叉树的基本思想是在风险中性的条件下,将期权价格的连续时间随机过程离散化,再利用离散节点所形成的价格树状路径反向求出期权的价值,对于美式期权,由于可以提前行权,每一节点上期权的理论价格应为期权行权收益和贴现计算出的期权价格两者较大者。

CRR 与 BAW 特性及对比

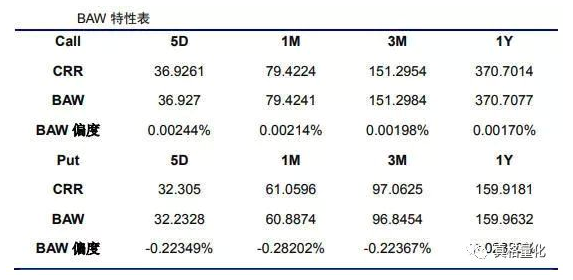

BAW 特性

BAW 长期定价偏高

可以发现 BAW 在看涨期权上面定价一直处于偏高状态,看跌期权上面短期偏低,长期偏高。

------

CRR 特性

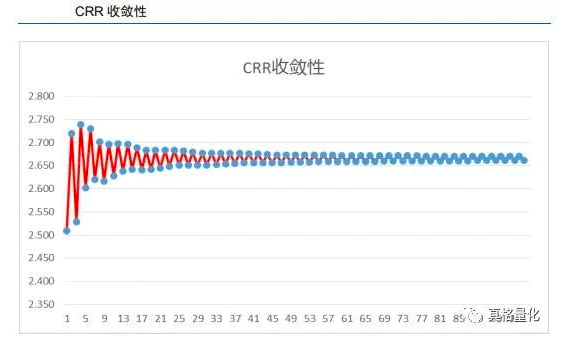

CRR 收敛性

二叉树定价方式随着步数增加,计算结果趋于收敛状态,在此我们进行了步数为100 的平价看跌期权模拟。

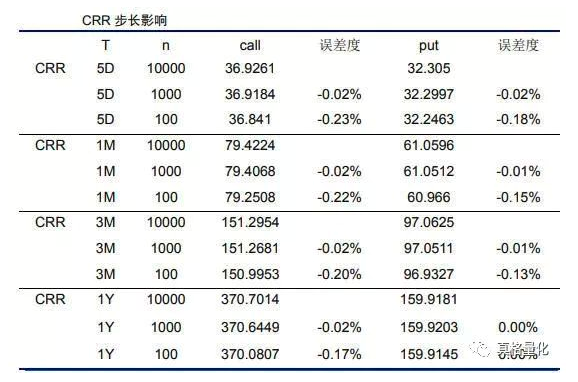

CRR 步长越多精度越高

这里我们以 CRR 模拟步数 10000 步为基准,可以发现 CRR 精度只与步长有关,当步长达到 1000 时候,误差可以控制在十分位上面,且 CRR 定价在长期上面的误差度小于短期的。

------

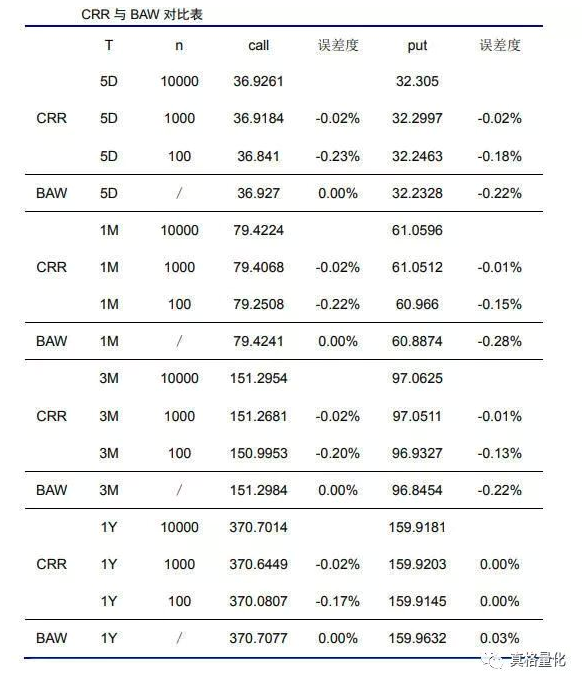

CRR 与 BAW 对比

通过对比可以发现,CRR 到期日较短的定价,BAW 的精度比 CRR 的精度更高。美式看跌期权长期定价,CRR 的精度高于 BAW 的。但是在计算速度上,BAW 比 CRR有明显优势,BAW 基本用时在 0.001~0.003 秒,而 1000 步二叉树用时则需要 0.5 秒左右。

在实际运用当中,定价更多的是被做市商等报价方所运用,在报价时他们也有更多的模型可以进行选择,从而在计算精度上和速度之间选择到最优点;而对于投资者而言,更多的关注则在隐含波动率方面,通过隐含波动率来辅助其交易。在真格量化中,BAW和CRR模型可以通过QuantLib库进行调用。