如何根据波动率曲面设计策略

期权投资者一般都知道,Black-Scholes期权定价模型的特点之一是允许非平坦的波动率曲面,这表示期权的隐含波动率不但取决于标的资产的历史波动率,而且取决于期权的行权价格(strike price)和距离到期时间(time to maturity)。期权交易最需要注意的一点是,隐含波动率可以视为对期权的定价(就像利率就是债券的实际价格一样),隐含波动率高的期权比波动率低的期权定价更高。 本文中,我们简单介绍股票指数的波动率曲面,但大部分情况下也适用于个股期权,尽管有时需要进行一些调整。

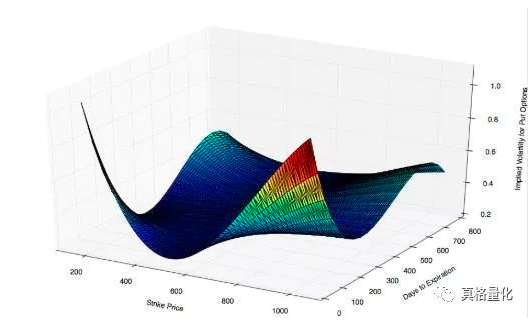

下图显示S&P500指数的波动率曲面与虚实程度(moneyness)和到期时间的关系。moneyness定义为K / S,其中K是期权的行权价格,S是标的资产当前价格。在这个例子里,100%的期权表示一个平值期权(ATM),90%的期权表示一个下行期权(downside option,通常是看跌期权put),而110%的期权表示一个上行期权(upside option,通常是看涨期权call)。

从上图中可以看到,这个例子中,波动率与行权价格相关。下行期权(put)比上行期权(call)的定价(隐含波动率)更高 ,原因可以包括:

1)下行价格变动通常比上行价格变动要大;

2)在海外市场,期权隐含波动率的变动和标的资产的变动通常是负相关的。

期权的期限结构概念(隐含波动率如何随时间变化)与债券非常相似,所以投资者应关注偏离度(skew)。

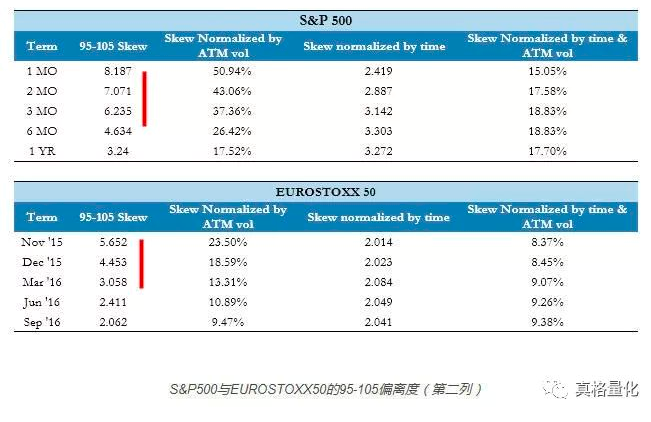

波动率偏离度(volatility skew)是指给定到期时间下的所有行权价格与波动率组合。偏离度通常被引用为95%和105%(或者90%和100%)的波动率之差。

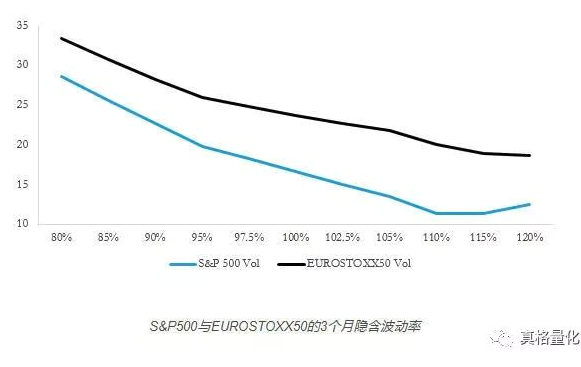

由下表可以看出,随着行权价格的增加,S&P500和EUROSTOXX50的波动率都在稳步下降。尽管EUROSTOXX50的波动率更大,但95-105偏离度对S&P500来说更大。这是由每个标的的行为特点和市场流动因素决定的。

对于波动率偏离度如何变化,通常有两种常见的假设:粘性行权价格(sticky strike)或粘性delta(sticky delta)。

粘性行权价格假设标的价格变动时,每个行权价格上的隐含波动率不会改变。 这个假设限制性强而且有些不现实,只有当标的价格保持在一个较小的范围,它才可能有效,但如果标的价格变化幅度很大,该假设就是明显错误的。

粘性delta假设较为合理,根据假设,隐含波动率对于具有相同Delta的期权是稳定的。对于股票来说,我们可以用moneyness来代替Delta。

例如,假设标的价格 = 2,000 | 行权价格 = 2,000 | Moneyness = 100% | 隐含波动率=15%

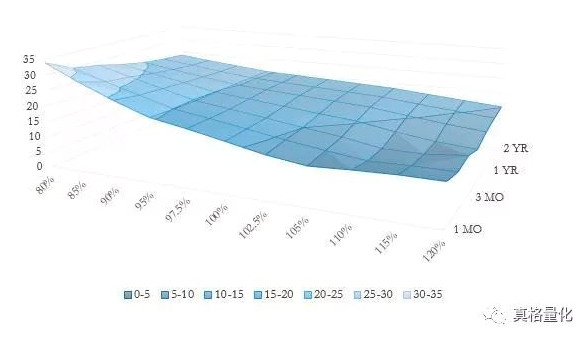

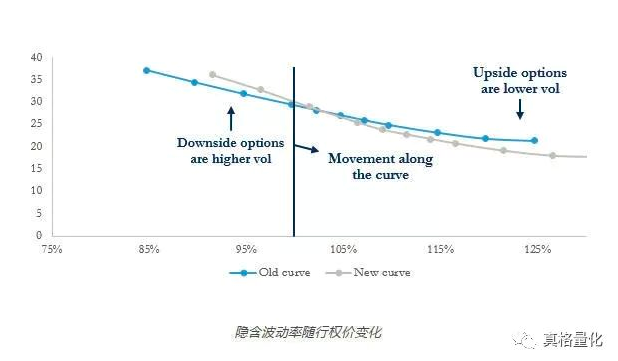

如果标的价格上涨10%,我们来观察一个90%的期权,这是一个下行期权(put),所以在其他条件相同的情况下,期权“定价”变高。注意“其他条件相同的情况”是一个非常严格的条件。这是因为除了期权“沿着曲线”运动之外,曲线本身的也会运动。通常情况下,我们会看到标的价格上涨时隐含波动率曲线向下移动,因此当我们去定价行权价格为2000的期权时,我们无法知道隐含波动率实际变大还是变小。

从下图可以看出,标的价格上涨时,下行期权的隐含波动率将相对变大,上行期权的隐含波动率将相对变小。

因此我们可以制定一种交易策略,通过期权的delta对冲(delta hedge)构建看涨头寸,买入下行期权并卖出上行期权。如果持有下行期权并且股指上涨,则期权的定价,即隐含波动率会有更大概率变得更高,因此有更大的概率看跌期权价格会更高。对于上行期权而言,给期权定价的隐含波动率会更低,因此有更大概率其价格会更低。

虽然这种策略通常会在涨势中赚钱,但并非总是如此,原因包括:期权价格由多个变量决定;波动率变化可能与模型计算不同。如果Delta对冲频率较低,或者如果标的价格跳跃式上涨,该策略可能不会赚钱。如果标的价格迅速下跌,该策略可能会因为long gamma头寸仍然赚钱。

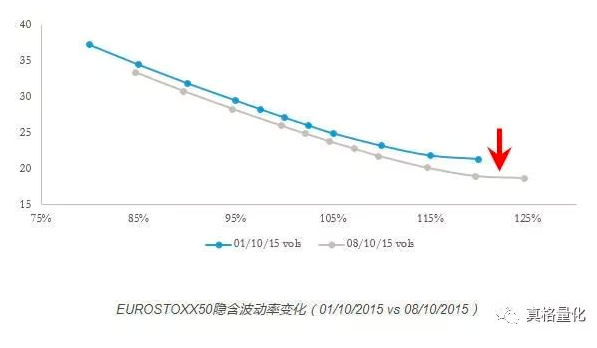

理论上,平值期权应该沿着曲线移动,但事实这并非总是如此。如下图所示,波动率曲线本身出现了平行下移。此时,如果仍然实施买put卖call这一策略,收益率就会不如预期,甚至发生亏损。

这个简单的例子演示了波动率曲面交易所涉及的风险,我们投资期权时应该重视波动率曲面的变化,并了解不同品种的的波动率曲面的特点。