什么是金融市场微观结构?

金融市场微观结构(market microstructure)是指资产交易价格形成与发现的过程与运作机制 。

从学术界对该词语的解释和实际运用看,市场微观结构实际上在两个意义上被广泛使用:一是证券交易的制度架构,或者说市场微观结构本身;二是作为金融经济学的一个分支,该词语被用来指对市场微观结构的研究,即市场微观结构理论或市场微观结构经济学。

市场微观结构的核心是价格发现功能,后者也是整个证券交易市场最核心的环节。从这个意义上说,证券市场微观结构也可称之为证券市场的交易机制(trading mechanism)或市场模式(market model),即交易得以实现的市场架构、规则和制度。

在现代证券市场,大多数的交易均是通过集中的、电子化的市场进行,因此,需要有一个电子化的交易系统来支撑这些交易。这就是通常所说的证券交易系统。举凡证券交易系统,归纳起来不外两方面内容:一是交易机制(功能)方面,一是交易技术方面。技术系统是指交易得以实现的软件和硬件系统。多数研究者讨论的市场微观结构主要是交易机制。从交易机制的角度看,市场微观结构不同于广义上的市场结构。广义的市场结构包括整个证券市场的层次结构(如场外市场与场内市场、主板市场和二板市场)、市场自身的组织与治理结构(如交易所的组织形式)、市场的功能结构(如发行市场和流通市场)以及市场的产品结构(如股票、债券、期货和期权)等多方面的内容,而市场微观结构则仅指与交易价格形成过程有关的微观因素,如市场的参与者(如投资者、做市商、经纪商)、交易场所的形式(如交易大厅、电子无形市场)和市场的交易规则(如订单撮合规则、交易信息披露、价格稳定措施)等。

市场微观结构主要包括以下七个方面的内容:

1.价格形成方式。价格形成方式通常也称为市场类型(market type)或市场模式。从目前世界各证券市场的实践看,市场模式可依据不同标准区分为以下多种形式:

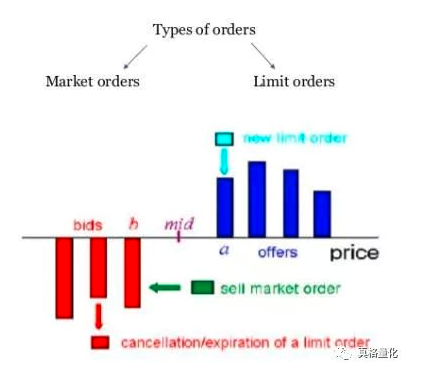

一是依据交易是否连续可将价格形成方式区分为定期(集合)交易模式和连续交易模式。前者仅在交易时间的特定时间点对投资者买卖需求集中进行撮合,而后者则在交易时间的任何时间点均可对投资者买卖需求进行撮合,即随到随撮合。

二是依据交易中介的作用可将价格形成方式划分为订单驱动和报价驱动两种形式。报价驱动市场也称做市商市场,即做市商(交易商)在交易时间内连续提供买卖双向报价,投资者可按做市商报价与做市商进行交易,投资者之间不直接撮合;订单驱动市场通常也称为竞价市场,即价格形成源于投资者订单的相互作用,投资者的订单相互之间直接进行撮合。

三是依据交易手段(或交易自动化程度)的不同,可将交易模式分为人工交易和电子交易两种。人工交易主要是指在交易所的交易大厅交易,但近年来,交易大厅交易尽管仍然存在较多的人工参与,但电子化程度也不断提高,如纽约证券交易所的交易大厅实际上是一个自动化程度相当高的场内交易市场;电子交易主要是指无形市场,市场参与者无需面对面进行交易,交易通过基于电脑屏幕(screen-based)的电子网络进行。

四是依据价格发现的独立性可将交易模式分为有价格确定机制的交易市场和自身无价格确定机制的交易市场。在自身无价格确定机制的交易市场,价格主要从其他市场引进,或引进其他市场的交易价格后适当进行优化。

2.价格形成机制的特殊方面。如市场的开盘、收盘制度和开收盘价格的确定机制,大宗交易的价格确定机制等。

3.订单形式。订单是投资者下达的买进或卖出证券的指令。从国际证券市场实践看,订单形式多种多样,如限价订单、市价订单、止损订单、限价转市价订单、全额即时订单、非全额即时订单、全额非即时订单、冰山订单等等。

例如在真格量化中提供的各种PriceType:

无论报价驱动的市场,还是订单驱动的市场,订单均是必不可少的。在报价驱动的市场,订单由投资者下达给经纪商,由经纪商代理投资者处理该订单以便与做市商交易。在订单驱动的市场,投资者的订单通过经纪商直接送达市场的撮合系统(通常是电脑撮合主机),由市场的撮合系统进行处理和决定匹配与否。市场在处理大量投资者的订单时,必须依据一定的原则(如价格优先、时间优先)对订单进行排序,这些原则即订单优先原则。订单优先原则也是订单以及价格形成机制中的一项重要内容。

4.交易离散构件。理论上,交易(包括交易时间、交易价格和交易数量)可以是连续的,但现实中并非如此。那些使交易价格和交易数量不能连续的制度被称为交易离散构件(discreetness)。

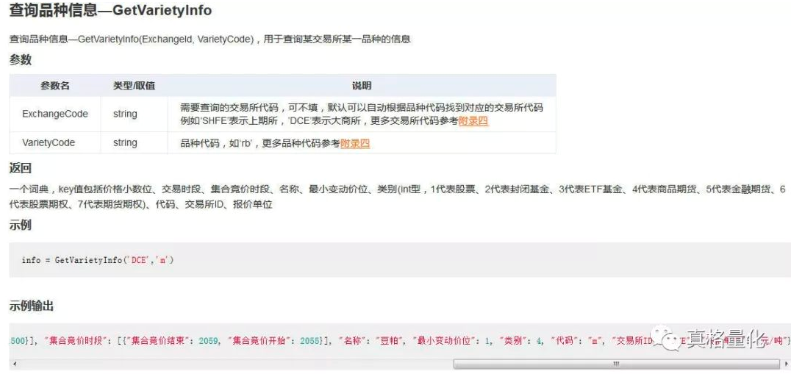

例如在真格量化中通过品种信息查询到的各种参数:

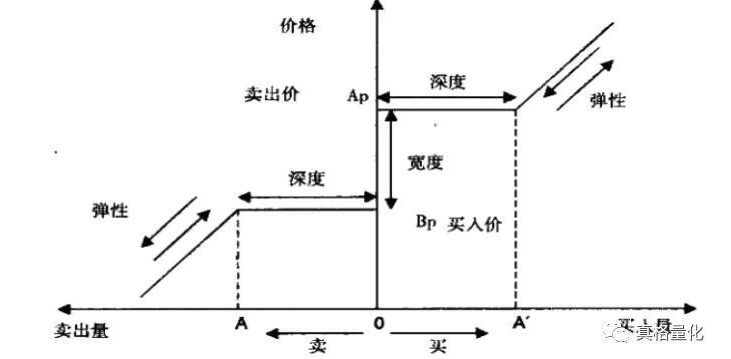

交易离散构件主要是两个方面,即最小报价档位与最小交易单位。最小报价档位规定了买卖报价必须遵循的最小报价变化幅度(如 0.01 元、1/32 美元等),从而限制了价格的连续性。最小交易单位通常也称为交易的整手数量,即订单不能低于该数量(例如在股票市场,低于该数量的订单称为零股订单,其交易方法与整手订单通常不一样),最小交易单位限制了交易数量的连续性。

5.价格监控机制。价格监控机制也称为价格稳定机制,指使市场波动平滑、价格稳定、有序的一系列措施,如断路器(熔断)措施、涨跌幅限制、最大报价档位等。

6.交易信息披露。交易信息披露是证券市场交易的另一个重要环节,也是形成公平、合理的价格必不可少的一环。交易信息披露包括交易前披露和交易后披露两个方面,前者主要是订单和报价信息的披露,后者主要是已成交信息的披露。无论是交易前信息披露,还是交易后信息披露,都有一个交易信息披露的数量和质量问题,即披露哪些信息、如何披露以及披露的速度等。

7.交易支付机制。交易支付是交易机制的一个特殊方面,即买空与卖空机制。当投资者在缺乏足够的资金以支付购买证券所需的价款,或没有足够的证券可供卖出时,可在缴纳规定的保证金后进行融资或融券,进行买空和卖空交易。这种在证券交易过程中,采取非现金交易或由有关机构给予授信的证券交易行为,即融资融券(Security Financing)。

对市场微观结构的研究,可以为设计各种高频交易、做市策略打下基础。