做市交易的定价原理与影响因素

随着中国新一批场内期权陆续上市,市场上也出现了一些做市商的新面孔。投资者依然对其做市的原理与策略感到好奇。

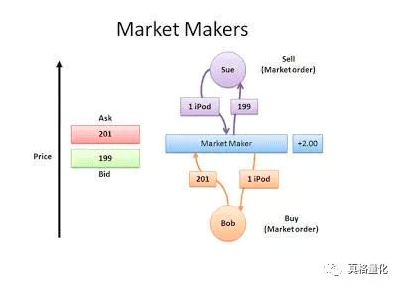

我们常说的做市策略通常会围绕标的物的即时价格在不同价位挂出限价单,通过标的物价格的来回波动触碰到低价的买单和高价的卖单,实现低买高卖,从而获利。

从国内外学者对做市商交易机制的研究成果来看,做市商的引入对提高低层次市场的流动性和提升非标准化产品的质量及交易活跃度都能起到积极的推动作用。柜台市场做市商的盈利与风险管理机制完善与否,对柜台市场的运行效率与做市商业务的长远发展也起着重要作用。

我们这里将简单介绍一些做市策略的定价原理与影响报价价差的因素。

------

做市商交易的定价原理

做市商定价理论

做市商确定证券交易价格的过程也就是确定买卖报价价差,因此目前关于做市商定价的理论大多基于对价差的分析。

1.存货模型

存货模型是从做市商为维持做市而需储备金融资产和现金存货的角度出发,分析做市商的存货成本对 其报价价差的影响,以及买卖价差的形成与最优存 货规模之间的关系。

Garman研究了做市商存货和订单流所体现出 的定价权问题,他通过对所有市场交易者的总订单流进行分析,并用泊松过程来描述随机需求和供给的问题,指出了做市商的报价价差取决于其存货规模,即价差大小与做市商存货规模相反,即市场价差越大往往意味着做市商自己的存货规模越小。

Amihud和Mendelson在Garman的基础上,继续研究存货规模对市场价差的影响。他们认为,做市商的最优存货规模是存在的,因此其报价价差会随着实际存货规模的偏离幅度而调整。

Stoll认为,做市商因为承担存货风险和做市成 本,需要获取风险补偿,补偿形式以报价价差来体现,因此价差的构成元素包括信息不对称成本、订单处理成本和存货持有成本和风险溢价等。

Hendershott和Moulton等发现,无论是在市场层面还是做市商公司层面,较大的存货量都会导致较低的流动性;高活动性资产的流动性越高、做市商公司规模越小,存货的影响越大;无论做市商是否具有承担无限风险的能力,存货量都会影响资产买方和卖方的相关流动性。

------

2.信息模型

信息模型的思想是从信息不对称的角度来诠释价差形成的过程,并视证券价格的形成为一动态调 整的过程。

Bagehot在1971年率先尝试用信息成本来解释市场价差,并首次区分了知情交易者和不知情交易者这两个信息模型中的基本概念。他认为价差反映出做市商用来自不知情交易者的盈利冲抵其在知情交易者处的损失。

Glosten和Milgrom证明了具有信息优势的交易者的存在会对价差产生积极作用,买卖价差的存在意味着表象收益和实际回报之间的差异。其中表象收益需扣除内部交易的预期外损失才是实际回报。他们提出了Glosten-Milgrom模型,认为交易价格的差分序列是由逆向选择所引致价差的函数。

Easley和O'Hara—Oldfield考察了交易规模对资产价 格 的 影 响 。研 究 发 现 交 易 规 模 会 引 致 逆 向 选择,也间接影响着做市商的定价策略。在分析信息、交易规模和交易频率对价格的影响之后,他们认为这几个因素对价差大小都有影响。

汉森提出的对数市场评分规则 (logarithmic market scoring rule,LMSR)是一个非常优秀的自动化做市商模型,它属于序贯交易模型。LMSR被很多公司用来预测市场。但是,在LMSR模 型中,流动性的大小是一个先验参数,设置这个参数的值非常困难,过小的流动性使得价格会在每个交易后剧烈波动;过大的流动性会使价格难以变动。

Abraham Othman和David M. Pennock等(2010) 设计了一个LMSR的变化模型,使做市商可以更好地 在流动性市场下保持盈利。他们认为,价格可能不只一个,而这对做市商是有利的,因为最终价格的熵足够高会给做市商带来额外利润。对比LMSR模 型,他们的模型可以使市场经营者的付出更低而不损害流动性。他们还证明,对于广义的终端市场形态,不管是否被意识到,做市商都会获得利润。

做市商报价价差的影响因素

上述理论模型主要考虑了存货、信息等因素对于做市商报价价差的影响。在实际运用中,价差的影响因素很多,比如以下几方面:

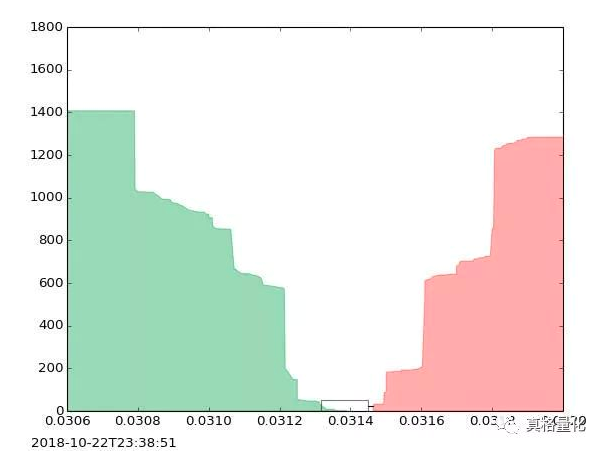

1.做市资产本身的价格

价差一般是以相对数值的形式来衡量,所以资产价格越高,价差的绝对值越高。如一些国家和地区股票市场的做市要求买卖价差不得超过卖出报价的5%,因此 价格20元的股票最大报价价差是1元,而价格2元的股票最大报价价差是0.1元。

2.做市资产的价格波动性

资产价格的波动越大,做市商的库存价值变动也越大,势必增加其库存风险,因此要求的风险补 偿也更多,自然会提高报价价差。

3.做市资产的交易量

做市资产的交易量越 大 , 资产 流动性一般越强 ,做市商持有库存的时间得以缩短,从而库存风险降低,价差也趋向于减小。

4.做市商的数量

从市场定价和信息成本的角度看,做市商的数量越多,竞争性越强,市场发现证券真实价格的效率越高;同时因强竞争下的市场信息更为透明,单个做市商所掌握的信息优势越小,做市商之间互相 约束的能力也越强,因此单个做市商的报价偏离资产真实价格的程度越小,价差也就越小。