拥有【真格赢家】,与我们一起在期市成长:https://51zhenge.com/share,并可享有517元新用户福利及108本(关注公众号真格量化)价超3000元股/期/金融投资电子书福利。

相比2008年,本轮地产过热时间要长的多,累积的矛盾也更深。而出口对于制造业的影响也刚刚开始,那么,国内的钢铁,积重难返了吗?

全文共3933字,时长约3分钟,首次从拉动黑色系的三驾马车基建、地产、制造业,到钢铁的供给端,进行了全面、翔实的论证!

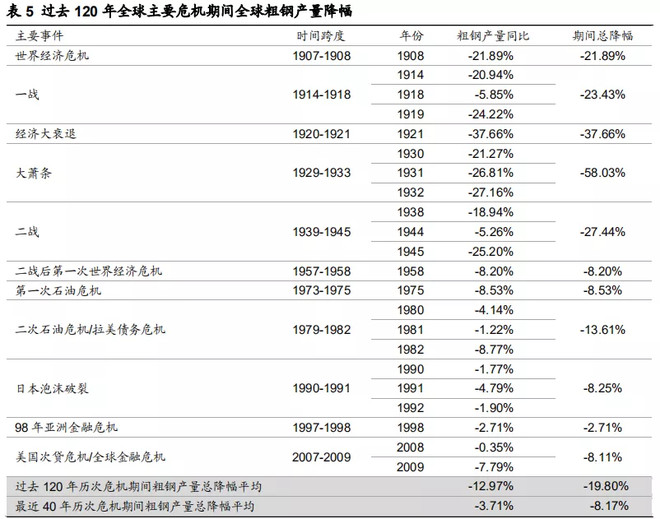

1.120年内全球11次危机中,国外与国内粗钢回顾!

联合国、世界银行、IMF会对每年全球经济实际增速进行统计,三者平均后,2008年为全球增长2.30%,2009年为-0.98%。

还是上面的三个组织,昨天对2020年全球经济增速进行了预测,均值为萎缩程度-3.2%,明显比2009年-0.98%更差。

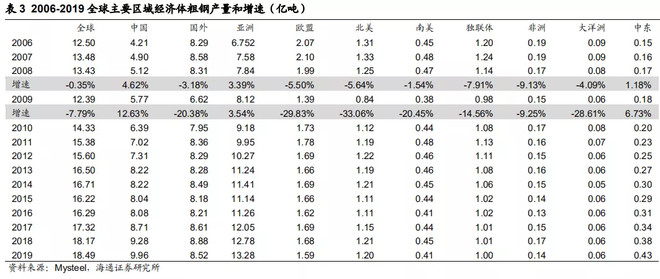

2008年全球粗钢产量下降0.35%,2009年下降7.79%。其中,国外(除中国)2008年粗钢产量下降3.18%,2009年下降20.38%。而中国2008年粗钢产量增长4.62%,2009年增长12.63%。

从1900年到2020年,全球共发生了12次较大危机(包括本次Covid-19疫情),前11次危机期间全球粗钢产量总降幅平均值为-19.80%。最近40年里发生的4次危机,总降幅平均值为-8.17%。

与此对比的是,1960年以来,UN、WB、IMF统计显示,全球经济只在2009年出现轻微负增长,为-1.68%。1971年以来,联合国统计的全球经济增速也只有2009年出现过一次负增长,为-1.28%。而IMF统计的全球经济增速,从1980年以来没有负增长记录。

而,2008年金融危机发生时,我国正处于城市化工业化旺盛期,因此即使全球金融危机爆发,我国固定资产投资2008年仍增长26.60%,2009年增速甚至达到30.40%。

但2009年固定资产投资增速因“四万亿”刺激创新高以后,此后10年年年下行,2019年只有5.40%,2020年中国很难再像2008年金融危机期间那样维持如此高的投资增速。况且,此次Covid-19疫情对我国经济也造成了较大压力。

那么,我们来详细对比07年美国次贷危机引发的全球金融风暴,来看看本轮危机之下,钢铁行业真的到了积重难返的地步了吗?

2.关于地产,08年次贷危机与2020年的对标

次贷危机期间,钢价走势波幅巨大。在股市已经开始大幅下跌的前半段(2007年10月-2008年6月),钢价上涨超过40%,后半段(2008年6月-2009年3月)则下跌40%。我们本次复盘,希望重现当年钢价逆势上涨及随后逆转暴跌的过程。

全球股市见顶时点在2007年10月,而早在2007年初次贷危机就已经爆发,4月-10月已陆续出现次贷公司、地产信托公司、抵押贷款公司破产,欧美大型商业银行遭受巨额损失。与此同时,各国相继推出救市政策。

各大央行多次向银行系统注入流动性,累计额度达数千亿美元,降息政策也同时进行。救市政策暂时稳定了市场情绪,美股在10月创出历史新高,但并没能阻止危机在2008年的恶化。

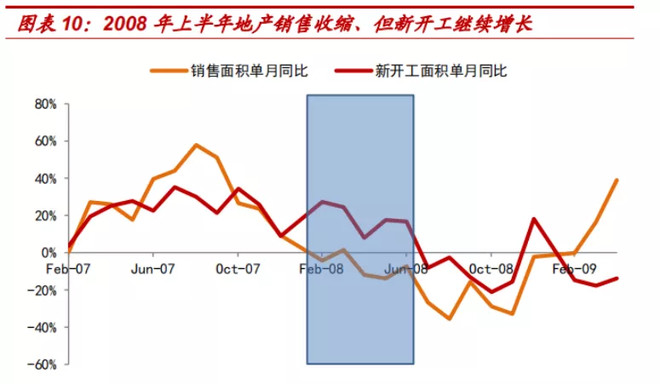

而国内上轮经济周期底部出现在2006年初,2007年10月处于短周期上行的中后段。国内地产市场在2007年末本身处于过热状态,销售面积累计增速最高达到32%,且增速的复苏时间已有2年,该轮上行从时间和空间上均已较为充分,本身就存在向下均值回归的动力。

内在的调整需求叠加外部系统性风险,地产销售面积在2008年初就开始负增长,销售增速恶化的趋势一直持续至四季度。

2008年上半年钢铁国内表观消费量增速高达15%,这与地产市场预期逆转后加快周转有关。需求的扩张使得钢铁行业在6月达到产能短缺状态,钢价暴涨。

在地产最后的开工潮结束后,钢铁需求逆转向下,国内表观需求量在8月转为同比负增长,10月负增长幅度达到-18.7%的最大值,钢价在当月见阶段性底部。10月单月钢产量同比-17%,如果产能增速按全年的14%算,10月行业过剩度同比增加31%,对应着钢价超过40%的跌幅。

本轮周期地产过热时间更长。2007年那轮地产周期繁荣起点在2006年初,过热是从2007年4月开始,到销售见顶持续时间仅有3个季度。

本轮地产繁荣的起点在2015年初,销量过热则出现在2016年,2018-2019年销量增速虽然回落,但未经历显著负增长,销量绝对水平仍处于过热状态。

因此相比于2008年,本轮地产过热时间要长的多,累积的矛盾也更深。

本轮地产透支程度更甚。2006-2010年地产销售面积增长中枢为13.5%,据此测算2006-2007年地产透支量约0.6亿平,占2007年销售面积的8.6%,透支幅度并不高。对于本轮周期,以2010-2015年的地产销售面积增速均值5.5%为期间的潜在合理增速,测算2014-2019年地产销售透支量约4.3亿平米,占2019年销售面积的25%。

单纯从市场的角度而言,相较于2008年,此轮地产调整的均值回归压力更大。

由于2008年时地产销售透支量更低、潜在增速更高,所以要消化当时的透支量,只要2008年销售面积增长5.7%即可,甚至都不需要出现负增长。当然现实情况是2008年销售面积负增长19.7%,这是由外部风险因素叠加导致,因此实际上2008年末地产已经严重超卖。

而在本轮周期,若地产市场要在一年内消化过去几年的透支量,则销售面积需要负增长24%。

实际上,基于目前的全球环境,我们致力于经济软着陆,坚持房住不炒不动摇,这不是官方话语,而是经济结构本身的原因,因而难以出现类似于2015年的房地产政策全面放松。

三四五线城市的户籍已经全面放开,其地产政策或有调整空间,这意味着占比70%以上的地产销售有望回升,给于最乐观的预期,也不过是支撑全年地产销量和投资与上年持平。

3.关于基建,08年次贷危机与2020年的对标

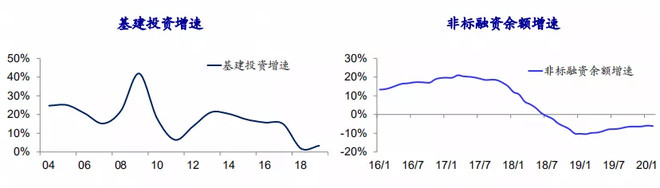

此外,如今基建(如前文图,2008年22.67%,2009年42.16%)与制造业增速远不如当年,先说基建。乐观来看,但目前的经济刺激预期能实现10%左右的基建增速。

过去两年基建增速位于0%左右的历史低位,原因在于过去基建投资主要靠地方政府的表外融资,但由于17年开始的去杠杆,影子银行大幅收缩,使得基建投资增速大幅下滑。

目前基建投资的资金来源主要靠中央政府,尤其是地方政府专项债券。如果今年地方政府专项债能从去年的2.15万亿升至3.3万亿,并且将地方政府专项债投入基建的比例从25%提升至50%以上,就可以额外增加1万亿的基建投资资金。

假设再撬动一倍的社会资金,合计就能增加2万亿的基建投资,也就是实现10%的基建投资增速。

4.2020年,制造业最困难的时候还没到来

关于中国钢铁与制造业,外贸不仅直接影响了钢材的直接进出口,也影响了钢材的间接进出口(也称为含钢贸易),即通过影响汽车、家电、金属制品等钢铁下游行业产品的出口,从而影响本国的钢材消费。

1-2月份我国外贸出口额的大幅下降17%,反映了受疫情影响下国内的生产情况,尚未反映到海外的需求情况。

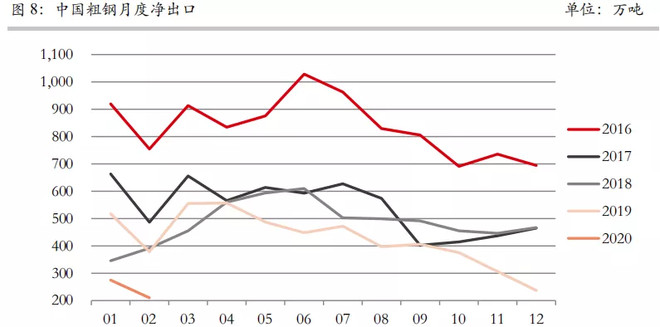

最新的情况是,疫情下欧美100多个汽车生产厂停产。中国作为全球最大的钢材出口国,钢材出口产品中板材占比高达60%的情况下,必将影响中国钢材特别是板材的出口。

按照目前疫情的进展和根据钢铁企业反馈的情况来看,4月份钢材出口影响程度还是轻微,5月份将开始大幅下降。预计5-7月份钢材出口量下降50%左右,合计每月出口减少200万吨左右。下半年,仍要看疫情进展情况。

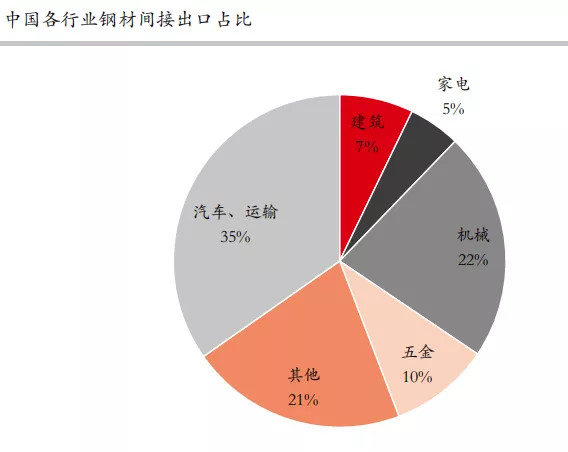

从钢材间接出口来看,中国通过钢铁下游行业产品出口钢材7940万吨,进口1180万吨,折合间接净出口6760万吨。

从钢材间接出口情况来看,主要是汽车/运输行业带出钢材较高,占比35%;其次为机械行业占比22%,五金和金属制品行业占比10%,家电行业占比5%,建筑行业(钢结构等)占比7%。

由于国内钢铁下游产品的出口多为劳动密集型。中国进口钢材下游产品多为高端制造业产品,多为技术密集型。

假定疫情影响时间为4个月,则每月影响钢材间接出口量为7940÷12×50%=330万吨,总量将减少1300多万吨的间接钢材出口占当月钢材消费的比重为3.8%左右。

我们即将看到一季度的经济运行数据,也包括我们的外贸数据。从已经陆续观测的经济数据表现来看,汽车、造船、家电等行业普遍出现较大幅度的回落。可以说,从制造业整体来看,不但内需疲软,外需也在大幅转差。

在外需不足的情况下,一季度,我们也看到了钢铁半成品的进口,呈现快速增长的趋势。

钢坯:1-2月份进口钢坯120万吨,同比增加100万吨;生铁和直接还原铁:1-2月份进口120万吨,同比增加100万吨。

对于钢铁来讲,不但直接出口、间接出口明显下降,甚至出现了资源的倒灌。

5.钢铁供需汇总

拉动钢材消费的三驾马车:基建、房建、制造业。

各项指标显示,基建将在短期内得到大幅拉升,有利的拉动经济以及钢材消费。而基建的大幅拉升,正是基于对地产和制造业下滑的强力对冲。

地产按短期的供给透支及居民消费能力,乐观看来无非也就是持平状态,全年投资强度难以根本性起色。

制造业由内需和外需共同构成,即便我国疫情控制较好,但内需的启动、恢复仍需时日;而外需层面最困难的时候未到。

中期,及全年平衡来看,全球钢铁消费负增长已成定局。国内通过全年的努力,力争实现消费持平;而海外钢铁消费,预计整体下降10-15%左右。

供应端的增速会相对2008年有利些,但也不容乐观。供需汇总来看,2008年钢产量增长1.1%,产能增长14%,全年钢铁过剩程度增加约15%,在最差的10月,过剩增加度超过30%。

我们统计2020年高炉产能置换项目投放规模在7000万吨左右,投产时点主要集中在下半年,另外电炉也有2700万吨增量。再考虑高炉和电炉的退出产能后,2020年钢铁供应能力净增量在2830万吨左右,增幅2.5%。考虑到高炉投产时点很多在年底,预计2021年的供应压力将继续上升。

结论为,经历过供给侧改革及地条钢取缔后,2020年钢铁供应增幅2.5%,如果要达到2008年的过剩增加度,则需求需要下降12.5%,按照前文对钢铁消费三驾马车:基建、制造业、房产的分析,上述幅度的需求下滑很难再现。

也就是说,不可能去对标08年二季度的40%的暴跌走势。

按照基建增速对于地产、制造业的对冲幅度,我们可以认为,钢铁消费全年基本可以维持平衡。