量化交易的频谱分析与策略搭配规律

量化交易频谱分析(Spectrum Analysis of Quantitative Trading),是指量化交易中的算法执行速度,限定了对信息获取的范围。投资者设计出来的算法,执行速度越快,对信息的要求越特殊。处理信息的要求的速度越快,对需要长时间处理的信息是不能看也不可能看。就像光谱一样,人的眼睛也是做信号处理,但是对红外线、紫外线都是看不到的。要看清楚红外线需要通过夜视镜,把人的眼睛的自然范围内获取不到的信号,通过机器获取到,转换到人眼处理范围之内。

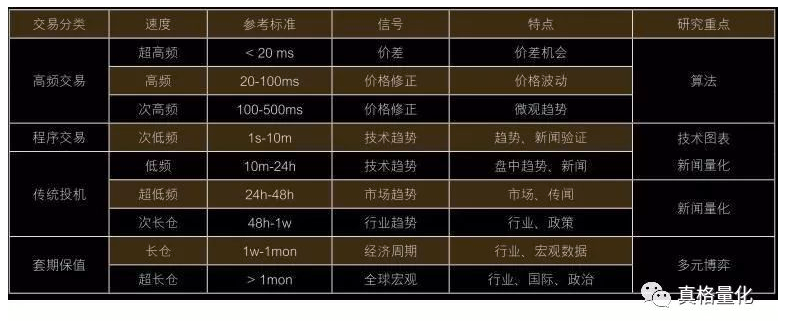

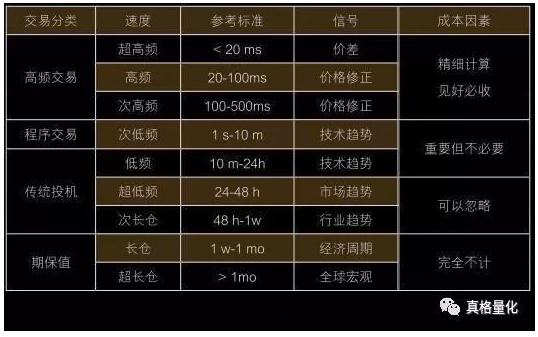

量化交易频谱如下表所示:

交易的频谱也就是它的速度范围,一种分类方法是将其分为超高频、高频、次高频、次低频、低频、超低频、次长仓、长仓以及超长仓:

超高频主要看的信号就是价差,20毫秒能够看到价差已经很不容易,没有时间去看别的因素。这里的20毫秒不是指从交易所拿到信息,而是指拿到信号、看到交易机会、下单最后交易所告知成交回报,这样的一个来回是20毫秒。这个频率要求非常之高,许多国家的市场没有这类交易是因为没有这种技术环境,其硬件所能支持的传输交易指令的时间可能已经明显高于20毫秒。

高频的范围是20-100ms,这个时候不光要看价差还可以思考价格修正,也就是极短时间里的价格趋势变化是什么。对计算机来说,如果有80毫秒那么它可以想很多事情,投资者可以去让模型去识别价格修正信号,并按照一定的方法优化下单的方式。

次高频的范围是100-500ms,这个时候可以更多的时间来分析价格修正的微观因素。实际上,这个是中国市场目前量化策略普遍交易的频率,因为多个期货交易所行情切片的发布频率一般为500ms一次。

次低频的范围是1 s-10 m,这个时候可以做技术趋势分析、新闻验证(这是新闻验证第一次出现)。利用新闻量化来给策略添加更多的基本面因素,这一方法是从次低频开始的,因为在高频中,不是新闻处理不好而是算法太快没有时间去读取和分析新闻信息。

低频的范围是10 m–24h,这个24小时在期货中很重要,可以考虑日内交易。例如开盘一段时间进行交易,收盘时保持零持仓,这是一些日内策略的特点。

超低频的范围是24–48 h,一天到两天,在期货行业的隔夜仓。投资者多数认为没有进行恰当敞口对冲的隔夜仓风险是很大的。

次长仓的范围是48 h–1w,如果持仓一周的话,就有必要要进行行业趋势、产业动态的分析,而不光是一个价格趋势或公司基本面的分析。

长仓的范围是1 w–1 mo,在这个时间里需要更多地区考虑行业趋势以及各种宏观数据。

超长仓大于 1 mo,在期货行业里,一个月以上的话,在做策略时需要要加入移仓的操作,去处理将要进入交割月的合约。投资者需要研究宏观经济,利率、汇率走势以及政治因素等等不同信号。持仓超过一个月的,许多交易已经是套期保值。在传统的套期保值里还有来自现货市场的各种信号,不过根据信号的不同,评估算法和研究的重点是不一样的。

高频交易里,侧重的是优化算法,快速的反应完全靠算法本身的效率,在很有限的时间里来处理大量的不断推送而来的市场数据并进行模型运算。但是在次低频以下,就有更多的时间来用计算机分析技术图表,绘制价格走向图,判断曲线斜率,进行历史数据分析。而随着交易频率的降低,新闻量化的重要性不断提高,在低频策略中,模型有充裕的时间可以把各种能影响价格的新闻信号尽量收集分析。

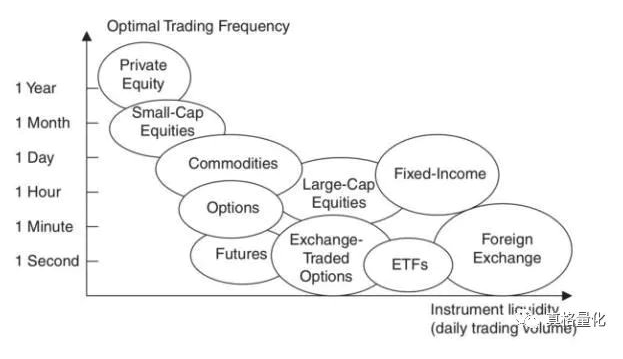

不同的资产类别有其最佳的交易频率,下图详细罗列出了频率范围,分析了不同的市场是如何在从1秒到1年的频谱上进行分布。其中,横轴是产品的流动性,纵轴是交易频率。

对于不同交易频率的模型,交易者在长期的实践中发现了一些规律,例如:

规律1:算法容量随着速度的增加而减少。例如一个策略可投入的资金量,随着交易频率的提高一般是递减的,为了容纳更多的资金就需要更多的同频策略或迁移到更低的频率上。

规律2:模型的生命周期一般由更慢一级的变量来决定。

例如一个期货日内策略,可能受商品本身的季节性因素影响而在各个月份表现不同,比如农产品在播种期和生长期的价格变化就有各自的特点。有经验的投资者通过对一个频率信号的分析,可以去判断其更低频率的策略是否会受影响。

规律3:模型有效期内,各个频率的模型可以互不干扰。

虽然高频策略的有效性可能受到低频因素的影响,但在一定时间内,其表现又可以是独立的。

在策略有效期内,一个合约,在环境允许时可以同时采用不同频率的模型交易,不会自相产生冲突。比如投资者可以同时运作高频交易和低频交易数套模型,而这数套模型是互不干扰的。

规律4:低频模型的效率,可以通过高一级(或几级)模型的“策略组合”来提高。

例如低频算法的持仓,可以用超低频算法的持仓来修正价位;高频算法可以用超高频进行风险调整。然而,低频持仓,使用超高频修正一般就没有作用。投资者可以通过灵活调配不同频率的策略,达到策略之间仓位的风险对冲效果,使得不同频率、不同生命周期的策略互为补充,来改变整个投资组合的风险-收益属性。

利用各种量化策略研究工具,投资者可以自行去发掘更多的规律,来不断优化投资组合表现。