基本面量化与美林时钟模型

随着传统的量化投资领域竞争愈发激烈,大量投资者开始尝试基本面量化的投研方法。

什么是基本面量化呢?

以股票市场为例,基本面量化主要聚焦于企业的长期收入和利润,对现有的各种数据,通过量化的手段,构建模型和逻辑框架,进行定量分析和选择。在股票市场,基本面量化可以分两部分,一部分是价值判断,一部分是价值投资。

在价值判断上,首先要看清楚行业的发展趋势,通过宏观面、市场面等建立一个行业的量化分析框架和模型,对比过去、现在和未来,分清楚什么因素是趋势性的,将会彻底改变,而什么因素是周期性的,会周而复始的。当然这是一个需要长期研究的问题。

其次就是分析在行业内公司的竞争格局,这里就牵涉到一个行业与公司的量化分析框架和模型,不同的行业,对应的分析框架和模型也不尽相同。

最后是价值准绳,这个是投资里分歧最大的一部分。公司价值分析看上去是客观的,实际上因为各个研究者设计模型的方法不同,不可避免地会带有一些主观成分。一方面,判断一个公司的价值是需要放在市场环境中去比较的,而放在不同的市场环境下比较,比如利率环境,比如跨境估值对比,都会有不同的结果。例如,在一段时间,把中国股票市场和香港股票市场去对比,会觉得中国的股票估值太高了;而和美国的某些同行业公司股票对比,又会发现它们的估值比中国的企业还要高,这是不是意味国内市场还有上涨空间?另一方面,投资者个体是有各自的风险偏好的,而且每个人的风险偏好都不一样。对于同一家公司的数据,有的研究者的模型给它的估值可能是10个亿,而有的研究者的模型则可能给出100个亿的估值。

在价值投资上,遇到的困惑可能更多,短期的价格变动时常无法体现其对应的价值。因此,不能只关注短期价格波动和预测。短期的价格变动通常难以预测,影响因素相对较多,其运行更接近随机游走,而长期的预测正确性相对较高,影响的因素更多地来自基本面。

长期的基本面量化模型的一个例子是美林时钟。

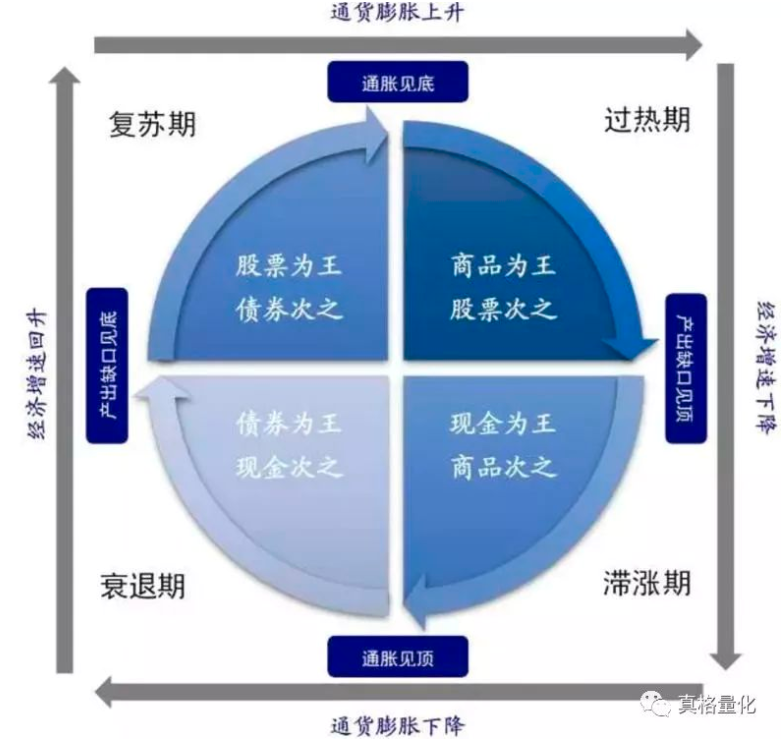

美林时钟模型是2004年由美林证券(Merrill Lynch)通过对超过30年的数据统计分析得出的资产配置模型,通过将资产轮动及行业策略与经济周期联系起来,指导经济周期不同阶段的资产配置。

该模型将经济周期分为四个阶段:复苏、过热、滞胀、衰退,并使用产出缺口和CPI来识别经济所处的周期。四个阶段对应的优质资产分别为股票、商品、现金、债券。经典的繁荣至萧条的经济周期在四个阶段间依序轮动,不过现实的市场并不会简单按照经典的经济周期进行轮动,有时时钟会向后移动或者向前跳过一个阶段。

经济由“衰退”至“复苏”:宽松货币政策刺激下,经济由衰退转向复苏,企业经营业绩明显提升,由于股票对经济复苏的弹性更大,其相对债券和现金具备明显超额收益。

经济由“复苏”至“过热”:高GDP推高CPI,商品类资产与CPI正相关,在高CPI环境下,大宗商品投资价值高,而股票、债券、货币资产收益由于无法抵御通胀,不是好的投资选择。

经济由“过热”至“滞胀”:为控制高通胀,央行被迫采取紧缩货币政策,但是首先作用于GDP,使GDP降低,经济陷入滞涨。由于CPI仍然居高,货币政策将持续紧缩。货币紧缩提高了货币类资产的收益水平,降低了股票、债券、大宗商品的投资价值。

经济由“滞胀”至“衰退”:紧缩货币政策将CPI拉回低位,为刺激经济,央行又可以采取宽松货币政策。由于经济低迷,总需求疲软,股市和商品类资产均没有上行动力,此时债券中的长端利率由于处于利率曲线高点的成本优势,成为优质投资资产。

美林证券通过对2004年以前逾30年的资产表现总结出美林时钟逻辑。依据美林时钟,金融危机后美国经济先后经历了衰退和复苏两个时期,2008年下半年-2009年7月为衰退时期;2011年11月至今为复苏时期。观测两个时期的四类资产表现,发现2008年金融危机后美林时钟在指导美国大类资产配置中仍具一定参考价值。衰退时期,债券相比其他三类资产具有明显的超额收益;经济复苏阶段,美股也走出了持续向上行情。四类资产的计算基准分别选用美国国债收益率,标普500指数,标准普尔大宗商品GSCI总回报指数和美国3个月国库券。

类似的模型是否适用于中国市场的资产配置以及需要进行哪些本土化的调整,一直是众多基本面量化投资者的研究方向。