期权是否能用于底层资产的价格预测?

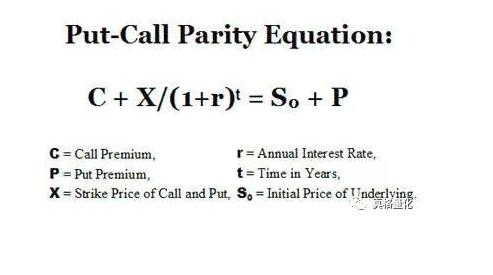

在金融领域,期权平价关系 (Put-Call Parity,PCP)是一种最基本的无套利关系。期权平价关系是指在完备市场中具有相同到期日、相同行权价格和标的资产的欧式看涨期权和看跌期权价格之间所必然存在的基本关系。对该关系的偏离在理论上会带来无风险套利机会。期权平价关系不需要任何关于期权定价模型的假设,例如标的资产未来价格的概率分布、连续交易等。

但是以往学者研究发现,现实市场中由于存在美式期权提前行权、利息支付、卖空限制、交易成本和在不同市场同时交易的困难等诸多摩擦因素,对期权平价关系的偏离并不一定代表着可交易的套利机会。在没有交易成本,信息完全,没有卖空成本等限制的完全市场中,由于期权可以由标的资产和无风险债券完全复制,期权属于"多余资产",理论上不包含任何额外信息 。然而,在现实的市场中上述假设均不成立,期权并不能被完全复制,期权的价格包含了信息。一些学者的研究表明实际市场中期权价格对期权平价关系的偏离时有发生,并且以此可以预测标的资产未来价格走势,即看涨期权价格相对看跌期权较高时,标的资产未来价格将会上升,反之标的资产未来价格会下降。由于市场各项摩擦因素的存在,在该偏离较大时,其收益预测能力越明显。

学术界为此提出了三种理论来解释这种现象:

第一,卖空限制理论。期权价格对期权平价关系的明显偏离是由于标的资产受到卖空限制。欧菲克(Ofek)等人的研究表明,当标的资产存在卖空限制时,唯一的卖空渠道是看跌期权。此时,与看涨期权相比,看跌期权的价格相对较高,当期权平价关系向看跌期权较贵方向偏离的程度越大,买卖价差越大,标的资产随后的跌幅就越大。但该理论无法解释期权平价关系向看涨期权较贵方向偏离的程度越大,标的资产随后涨幅会越大。

第二,知情交易理论。知情交易者考虑杠杆等因素选择首先利用其掌握的信息在期权市场中交易会导致看涨看跌期权价格关系产生对期权平价关系的偏离,并且包含了标的资产价格未来变动的信息,该信息会随着交易的进行逐渐体现在标的市场使得期权价格对标的资产价格产生预测能力。克雷默斯(Cremers)等人以 看 涨 看 跌 期 权 隐 含 波动率之 差 (Volatility Spread,VS,以下简称“隐含波动率价差”)作为价格变动的指标,证明了美国股票期权价格对期权平价关系的偏离可以预测其标的股票未来价格变动,并将这一现象与知情交易而非卖空限制联系起来。金(Jin)等人以及艾迪佳(Atilgan)等人分别利用事件研究股票市场的各种信息披露事件如上市公司发布盈余公告,发现在事件时间窗口内期权对标的股票的预测能力更强,表明该预测能力是由知情交易者首先在期权市场上交易导致的,同时相比标的股票投资者,期权投资者拥有更准确的信息来源和更完善的信息处理能力。但该理论并没有区分知情交易影响的是期权平价关系的偏离还是该偏离对投资收益的预测能力。

第三,价格惯性理论。标的资产价格本身具有惯性或趋势性,同时在标的资产价格持续上涨(下跌)过程中,考虑杠杆等因素的投资者会选择买入看涨(看跌)期权使得对应期权价格相对较高,期权平价关系的偏离较大,所以期权价格对标的资产价格的预测能力来自于标的资产本身的价格惯性。阿明(Amin)等人通过研究标普 100指数期权发现在指数大幅上涨(下跌)后,看涨(看跌)期权价格会显著增加并偏离期权平价关系,表明标的资产的历史收益影响了期权价格。安(Ang)等人认为知情交易者可以自由选择在期权市场或是标的股票市场进行交易,研究发现不仅看涨看跌期权的隐含波动率可以预测标的股票的未来短期收益,同时标的股票的历史收益反过来也会影响接下来期权的隐含波动率。

感兴趣的投资者可以尝试在中国市场检验是否有类似的规律。